プットコールパリティ

オプション理論に関しては巷に意味不明な解説が溢れていて、もう何も信じられないという気持ちになりますね。信じられるのはジョンハル本ぐらい。枕の代わりとしても便利なので一家に一冊くらいは用意しましょう。

早速話は逸れるけど、数理ファイナンスガチ勢の方々はジョンハルの本ですら論理展開に怪しいと感じるらしいです。せっかくなので暇があればシュリーブ本は読んでみたい。。

今回はプットコールパリティについて、自分の解釈を紹介します。実務経験皆無・ファイナンス専攻ですらないため、巷に出回る意味不明な解説と同レベルの記事になってる可能性が大です。

プットコールパリティには様々な解釈があるかと思いますが、一番理にかなっていると思うのは以下の表現です。

「(満期と権利行使価格が等しい)コール買いとプット売りを組み合わせた戦略の、満期時点に発生するペイオフは、権利行使価格で満期時点の原資産を購入する先渡(先物)契約の価値と厳密に等しい。」

文中で2回も述べている通り、「現在」ではなく「満期時点」について述べていることが重要です。

ではこの文章に解釈を加えていきます。

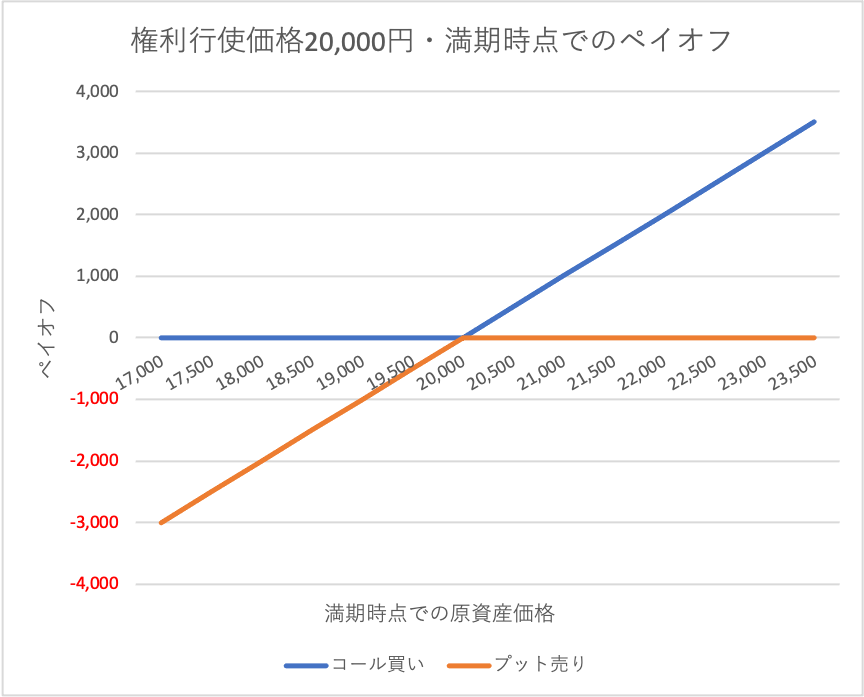

コール買いとプット売りを組み合わせた戦略の、満期時点に発生するペイオフ

権利行使価格20,000円のオプションを考えると、満期のペイオフは以下のようになります。横軸は満期時点での原資産価格(株価とか)です。

個人的には、ここで購入時のコストを考えたりしないことが重要だと思ってます。

確かに、オプションを売ったり買ったりするときにはプレミアムが発生してきて、それらをひっくるめたネットの損益を考えることは大事なのですが、今回のスコープからはややズレてきます。

これには一応理由もあるのですが、とても感覚的な話になります。一言でいうなら、この図こそが「コール買いプット売り戦略の価値」を表現しているからです。

例えば満期時点で原資産価格が22,000円だった場合、この戦略の価値は2,000円です。もしこの戦略の構築に500円しか払っていないならば、それは1,500円の利益をもたらします。その一方で構築に3,000円払っているならば、逆に1,000円の損失です。

このように、最初のオプション料のことを考えてしまうと、純粋な戦略の価値という考え方に辿り着けなくなってしまいます。

権利行使価格で満期時点の原資産を購入する先渡(先物)契約の価値と厳密に等しい

上図をよく見てみます。満期時点で原資産価格が20,000円を超えていたならば、その超えた分がオプション取引の価値になっています。逆に20,000円を下回れば、その下回った分が(負の)価値になっています。

ここから、上の取引に別の解釈を与えることができて、「満期時点での原資産を、権利行使価格で買う契約」であると言うことができるわけです。これはオプションではなく、先物や先渡のような契約です。

そして、コール買いプット売り戦略と、満期時点での原資産を権利行使価格で買う先渡契約は、「厳密に」等しくなります。これがプットコールパリティです。